| 储能电芯封装:方形、圆柱和软包的区别 | 您所在的位置:网站首页 › 动力电池 软包 还是铝壳 › 储能电芯封装:方形、圆柱和软包的区别 |

储能电芯封装:方形、圆柱和软包的区别

|

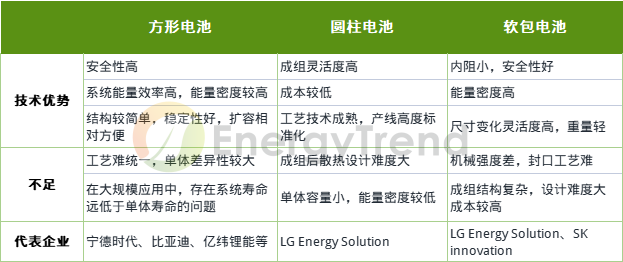

全球储能市场正处于蓬勃增长的高速发展期,在此背景下,越来越多的电池企业开始针对储能的需求专门开发相匹配的电池产品。储能电池正在走向更低度电成本、更长循环寿命、更高的安全标准、专属独立的产品设计,或将面临行业格局重塑的拐点。 对于储能电池厂商而言,技术路线的选择、制造产线的规划、市场渠道的布局,都是这场竞速赛中十分重要的抉择点。 储能电芯封装:方形、圆柱和软包 储能电芯封装制造与动力电池类似,主要为方形、圆柱和软包三种形式。电池封装工艺的发展趋势本质是在保证安全性的前提下提升电池能量密度上限。即利用电芯外壳的支撑作用,减少模组结构件使用,提升电池包的能量密度。软包外壳的支撑较弱,因此中期来看方形和圆柱电池更能适应结构上的创新。 图:锂电池封装路线对比

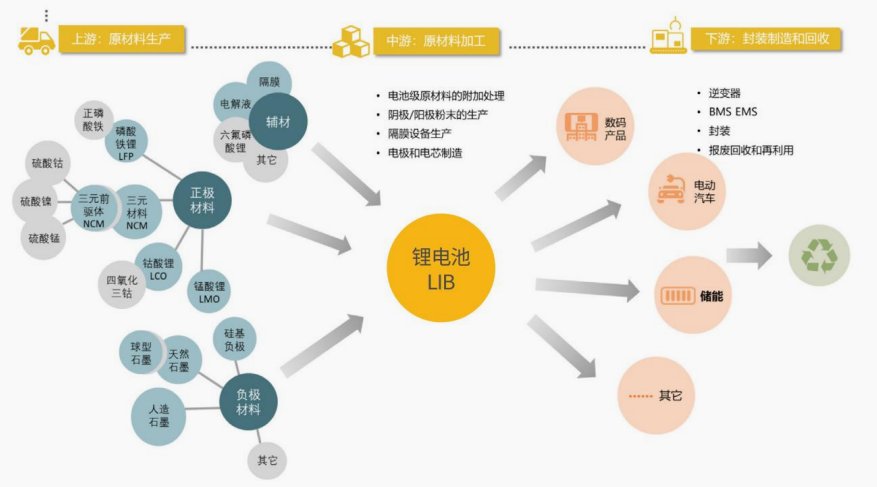

目前以电力储能占据整体市场份额的70%以上,其应用在发电侧、电网侧、工商业侧等,具体产品可分为容量型和功率型,对电芯容量要求较大,电池形态主要以方形、圆柱为主。 方形电芯最早从商用车起步,后在储能领域推广。方形电芯单体容量相对灵活,故而在各种储能场景均有应用。而圆柱电芯、软包电芯单体容量相对有限,故主要应用于户用储能和便携式储能市场中。 储能锂离子电池:上下游产业链较为成熟 在众多电化学储能技术路线中,锂离子电池已经建立了较为健全的产业链。如下图所示,锂电产业链上游主要为矿产及加工品,包括锂、镍、钴等;中游主要为锂电池制造、电池系统集成组装等;下游的应用领域主要为储能电池、动力电池、消费电池等。 图:锂离子电池上下游产业链

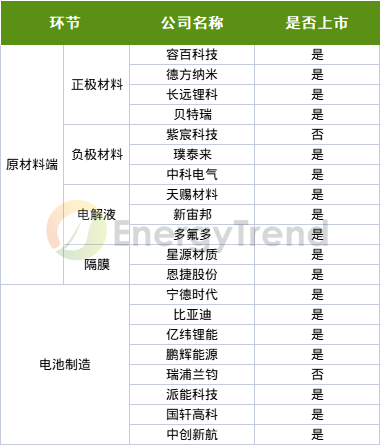

从技术层面看储能电池企业核心竞争力 从技术发展方向看,电池层面的核心竞争力体现在以下两点,拥有核心竞争力的头部电池企业有望扩大市场份额。 图:储能电池环节主要参与企业

中期来看,为突出电池能量密度上限,业界纷纷在电池结构上求创新,其本质是利用电芯外壳的支撑作用,减少模组结构件使用,提升电池包的能量密度。软包外壳缺乏支撑作用,在精简模组环节难度较大,因此中期来看方形和圆柱电池更能适应结构上的创新。 从长期来看,基于固态电池的发展趋势,未来不再需要液态电解液后,硬壳的必要性下降,因此软包被认为是固态电池适配的封装方式。 从应用场景来看,在大储中,提高电池循环寿命,涉及电池厂提高电荷容量的同时控制发热量、改良电池材料以降低活性锂离子消耗量等方面的know-how是重点。 户储方面,从方形转变为大圆柱、软包,但由于单体容量更小,成组需要串联更多的电芯,对电池厂生产电芯的一致性和稳定性将会有更高的要求。

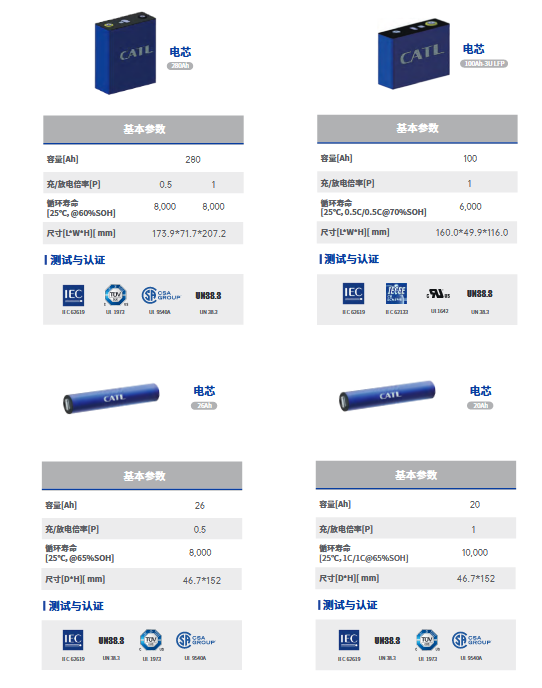

宁德时代储能电芯

亿纬锂能储能电芯

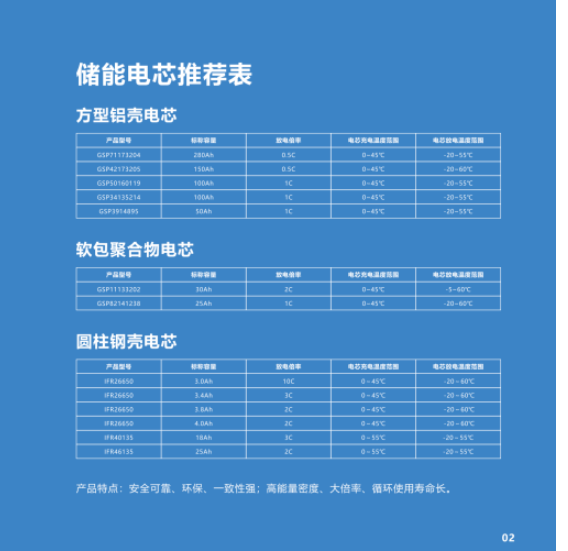

鹏辉能源储能电芯

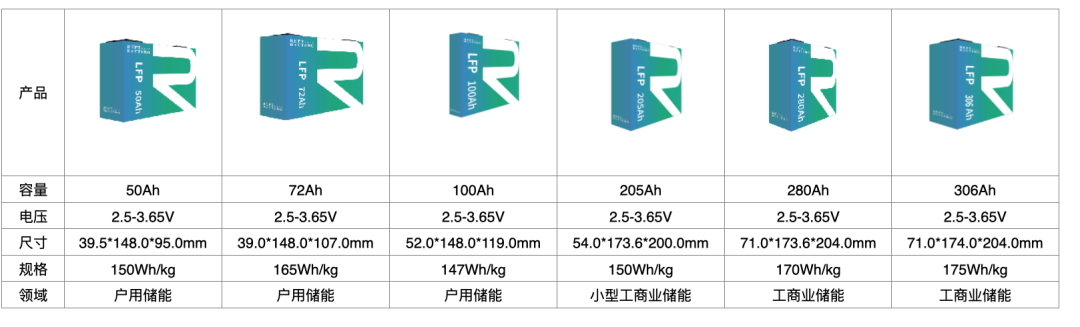

瑞浦兰钧储能电芯

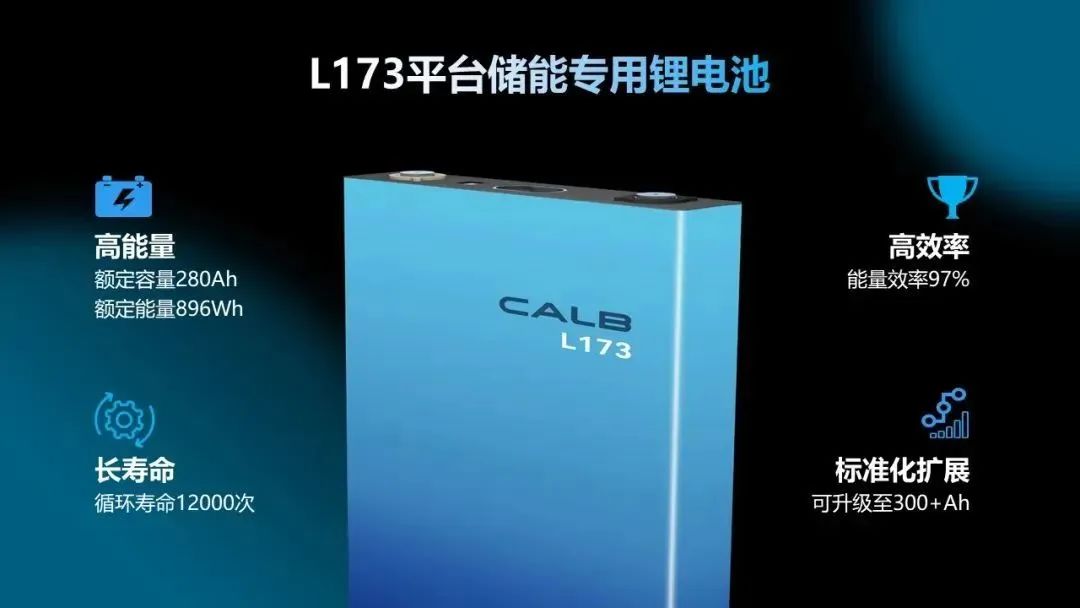

中创新航储能电池

2022年我国储能市场规模快速增长,对储能行业来讲,现在正是一个百家争鸣、行业飞速发展的好光景。当前,我国储能产业链日趋成熟,政策逐步完善,储能产业已经进入规模化发展新阶段,预计2023年将迎来新一轮的增长。 编辑:黄飞

|

【本文地址】

| 今日新闻 |

| 推荐新闻 |

| 专题文章 |